23日晚,国内稀缺港股白酒标的珍酒李渡公布上市后首份上半报,其以两位数的增长完美收官上半年。

这是一份远超市场预期的中报。此前,曾有分析担心消费降温会对包括珍酒在内的白酒业绩造成拖累。珍酒李渡的高增长不仅回应了各界关切,更是提振了外界对其发展的信心。

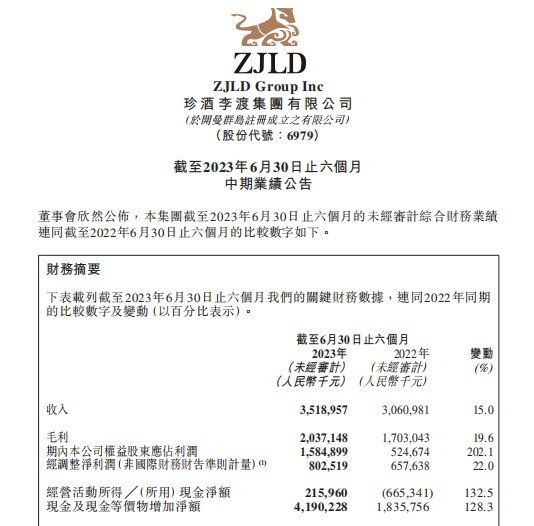

(珍酒半年报截图)

今年上半年,白酒行业仍面临去库存等一系列挑战,这一背景下珍酒李渡的高增长显得弥足珍贵。

仔细梳理珍酒李渡增长路径就会发现,其增长的确定性不仅来自外部环境的改善与修复,更源于其自身的发展韧性,尤其是多品牌业务布局的三级增长引擎,夯实了整个集团高质量发展的底座。

当前,国内外经济形势依旧深刻复杂,白酒市场进入了产能优化、品质升级、品牌驱动的新消费周期,白酒企业尤其是头部企业的主动作为,对整个行业的高质量发展意义重大。

珍酒李渡在产储能力、产品升级、渠道优化等方面的深耕细作,为新时代白酒行业新发展注入动力的同时,也为白酒企业在新周期下行稳致远提供了更多有益参考。

业绩远超市场预期,高端产品占比提升

作为中国白酒成长性企业的代表,珍酒李渡的发展韧性再次得以体现。

今年上半年,珍酒李渡实现收入35.19亿元,同比增长15%;实现毛利20.37亿元,同比增长19.6%;公司权益股东应占利润为15.85亿元,同比增长202.1%。

业绩发布后,引发市场高度关注,更有投资者惊叹于珍酒李渡大环境不利下的高速增长。

今年以来,尽管白酒行业面临的整体环境有所改善,但依然面前去库存等问题挑战。特别是前两个月疫情放开导致的大面积感染,以社交和商务宴请为主要消费场景的珍酒李渡集团销售受到了一定影响。

这种状况下,仍能取得远超市场预期的收入增速,凸显珍酒李渡的强大发展力与成长力。

(贵州珍酒石子铺厂区)

不仅总量实现新跨越,珍酒李渡高质量增长成色十足。从数据来看,持续优化产品结构下,珍酒李渡毛利率和净利率不同幅度上升,在行业内站稳前沿位置。

珍酒李渡表示,同一价格带内的高毛利率产品收入占比持续提升,导致所有价格带产品的毛利率都较2022年同期出现明显提升。

特别值得关注的是,今年上半年,珍酒李渡高端产品收入占比大幅提升。报告期内,珍酒李渡继续践行产品高端化战略,高端产品收入增速达32%,占比较2022年上半年大幅提升。

正是因为高端产品的发力,在2023年上半年白酒行业充满挑战的情况下,珍酒李渡集团整体收入录得远超市场预期的增速,并实现高质量增长。

渠道端良好的动销表现,使得珍酒李渡回款同比大幅增长。其中,珍酒李渡5月份的单月回款较去年同期增加近50%,再创新高。

一系列关键指标的大幅走红,凸显珍酒李渡高质量增长的基本盘优势,也为企业后续高增长做下良好铺垫。

三级增长引擎,夯实高质量发展底座

当前,白酒行业面临重要战略机遇期,若想在激烈竞争的赛道中胜出,需要企业敏锐洞悉市场发展趋势和消费者需求,不断完善产品矩阵,从而凝结起强大核心竞争力。

珍酒李渡围绕“四大品牌”“三级增长引擎”建立了长期价值的基本盘,依托优质产能、优良质量、优势品牌,发挥多品牌、多品类、多地域优势,赢得市场层面高度认可。

(贵州珍酒光瓶酒产品)

上半年业绩的高增长态势,再次印证了珍酒李渡三级增长引擎战略的前瞻性与科学性。

珍酒李渡以旗舰品牌珍酒为第一增长引擎,把握酱酒热趋势;以蓬勃发展品牌李渡作为第二增长引擎,把握高端化趋势;同时将地方领先品牌湘窖与开口笑作为长期增长点。

旗舰品牌珍酒创建于1975年,被誉为中国白酒一号工程,因“酒中珍品”的题词而定名,是贵州三大酱香品牌和中国四大国宴白酒,品牌底蕴深厚;珍酒又是“港股白酒第一股”和“中国酱酒第二股”,其产能规模位居贵州酱酒企业第三,中国酱酒企业第四,市场增长空间巨大。

知名品牌李渡其元代烧酒作坊遗址历经800多年的沉淀,是中国白酒行业最古老的窖池,自2002年考古发掘后,先后被授予“全国重点文物保护单位”“国家工业遗产”,深得消费者喜爱。

(李渡元代窖池)

地区领先品牌湘窖及开口笑是湖南一家具有浓香、兼香和酱香等三种白酒香型生产能力的“一树三花型”企业。

东方证券此前的分析认为,湖南外地酒强势,湘酒占比仅约20%,政府大力扶持湘酒发展,重磅政策催化下有利湘酒振兴,利好湘窖、开口笑发展。

分产品来看,今年上半年,珍酒贡献了23.06亿的营收,同比增长14.9%,收入贡献率达到了65.5%,是珍酒李渡最大的收入来源,其次是李渡品牌,贡献了4.89亿元,湘窖、开口笑位列三四位。

得益于在白酒行业多年深厚的积淀以及对白酒高端化趋势的洞察,珍酒李渡抓住了高端化和酱香热两大行业发展趋势,助力公司业绩稳步增长。这在2023年的中期业绩中得到了体现。珍酒、李渡、湘窖及开口笑品牌的迅猛增长,不仅显现珍酒李渡的强大产品力,更是验证了其三级增长引擎的可坚守性。

相关数据显示,截至2022年,珍酒、李渡、湘窖、开口笑近三年复合增速分别为69%、57%、34%、40%,整体次高端及以上收入占比提升至65%。伴随着销售的发力,这一比例今年还有望再次提升。

(李渡高粱1308)

白酒行业观察人士认为,中国白酒行业呈现“长期不缺酒、长期缺好酒”的格局,珍酒李渡以珍酒为核心构建三级增长引擎,以各自产品优势,发挥互补作用,满足不同类型消费者对高质量白酒的需求,构建了在市场上的核心竞争力。这种格局的建立,进一步打开了珍酒李渡的后续发展空间。

为强化三级增长引擎的竞争优势,珍酒李渡不遗余力。以珍酒为例,珍酒李渡围绕其品牌底蕴,投放全国性广告、召开四级品鉴会、建设多个沉浸感体验式项目,赋能品牌到销售的转化。

为市场注入强心剂,成长空间引发期待

业绩之外,投资者可能更加关注珍酒的成长性以及长远未来。

事实上,珍酒李渡的发展韧性体现在其市场的厚度与厚度上。珍酒李渡不断增强产储能力,始终如一的坚守产品卓越品质,厚植珍酒文化并从中汲取强大力量,经营团队对销售渠道更是精心布局与细心呵护。

庞大的基酒产能和基酒库存的积累,一直是珍酒李渡的战略重点及核心竞争力。近年来,企业在优质产能建设方面投入了上百亿,雄厚的基酒库存,能够支持次高端及高端白酒产品快速增长的需求。以珍酒为例,规划至2030年产能达到10万吨,扩产项目正在有序推进。10万吨的产能,将使其加快追赶龙头企业,并迅速提升其在市场中的占比及影响。

(湖南湘窖酒库)

与此同时,珍酒李渡一直保持着产品创新的热情,今年7月,珍酒旗下品牌“映山红”推出全新酱酒产品——映山红·精品,进一步丰富产品矩阵,满足消费者多元化需求。

区域扩张方面,珍酒继续执行“6+8+N”的全国化战略,除了原有的贵州、山东、河南、广东和湖南、江苏六大核心市场外,在其他区域市场也取得不俗增长。

正是因为这种优异的表现,珍酒李渡赢得了市场层面的广泛认可。今年4月,珍酒李渡在港交所正式挂牌上市,从递交招股书到正式上市,用短短105天打破白酒行业7年的上市空白,创造今年以来全球消费行业最大的IPO。上市4个月后,珍酒李渡就被纳入“港股通”,这足以证明,企业股票投资价值、流动性得到国内外资本市场的高度关注和认可。

近期,多家券商还发布了针对珍酒李渡的研报。高盛在研报中对珍酒李渡给予“买入”评级;德邦证券在研报中认为,从 2022 年实施的减压去库存、精细化服务、消费者建设等经营策略来看,看好珍酒李渡未来的发展。

从普通投资者层面来看,相比于成熟性企业,珍酒李渡集团作为成长型企业具备更大的投资潜力,认为其具有价值投资的价值洼地优势。

此次具有高增长特性的半年报的发布,对珍酒而言,无疑是给资本市场和投资者再次注入了一针强心剂。随着国内提振消费政策的密集出台,以及下半年中秋白酒消费旺季的到来,白酒市场将有望加速上行。珍酒李渡依托三大增长引擎,发挥多品牌、多品类、多地域优势,有望取得更为有效的醒目增长。

而且,从历史来看,珍酒李渡具有穿越周期的根基。在之前白酒行业的多次调整中,珍酒李渡不但成功应对,而且历久弥坚,积累经验的同时,其通过时间积淀拓宽了市场宽度与厚度,培养了珍酒李渡的品牌魅力。

珍酒李渡集团董事长吴向东此前表示,要“一丝不苟酿美酒、精雕细琢造产品、耕植文化创品牌、诚心诚意建渠道、精心策划搞体验、实实在在做企业、勇担责任促振兴”,这进一步明确了珍酒李渡高质量发展路径。

珍酒李渡这份超预期的半年报,无疑是对这一发展目标的有力响应,也为后续发展打开了更广阔的空间。

白酒行业进入新消费周期的当下,如何通过内生增长驱动行业高质量发展至关重要。也正因为珍酒李渡的亮眼表现,外界对白酒行业的下一步发展格外期待。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签: